10月重卡销量环比增15% 同比降幅收窄

10月重型货车销售6.64万辆,环比增长15%,增幅明显;同比下降18.22%,降幅较上月有所收窄。寻找未来市场的预测和增长点则是重卡企业2025年的营销关键点,而争夺市场的基础还是各自的产品力以及随之而来的售后服务,这都将共同组成企业的核心竞争力,在市场进入调整期时,核心竞争力必将通过销量更加直观的体现。

据中国汽车工业协会(以下简称“中汽协”)发布的最新产销数据显示,10月重型货车销售6.64万辆,环比增长15%,增幅明显;同比下降18.22%,降幅较上月有所收窄。1至10月重卡市场累计销量74.93万辆,累计同比下降4.9%,降幅较1至9月销量继续扩大。

重汽蝉联销冠 福田构建产品体系

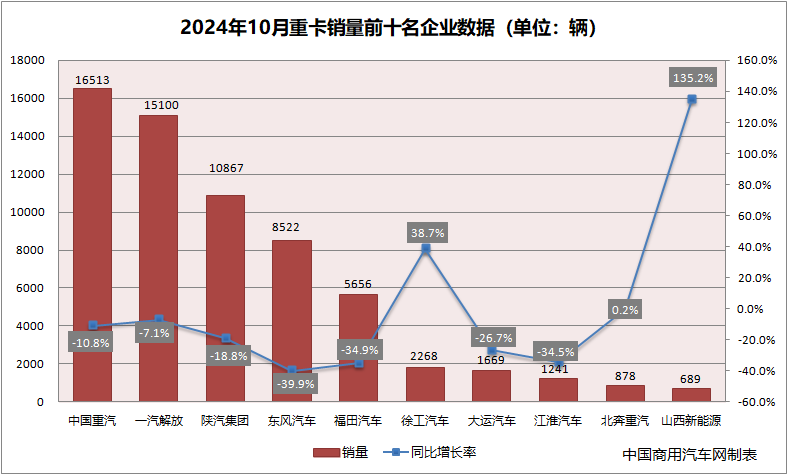

中国重汽10月销售重卡16513辆,同比下降10.8%,销量继续排名行业第一。中国重汽在全行业进入下行调整区间后,依旧保持了此前的市场地位。中国重汽时刻把握市场脉搏,在推出新产品、推广主力产品方面持续发力,为市场下行区间车企在应对不利局面时,如何进行推广、宣传、营销探索了一条新路。

一汽解放10月销售重卡15100辆,同比下降7.67%,销量位列行业第二。一汽解放在持续推广传统能源产品的同时,更是在新能源产品领域的不断推出、交付新产品,给自身的发展带来新的动力,也在一定程度上巩固了一汽解放的市场地位。

陕汽集团10月销售重卡10867辆,同比下降18.79%,销量排名行业第三。陕汽集团在市场一线的持续行销和推广,为其带来了多年稳定的市场表现,这种稳定的表现延续到了如今的市场下行调整期,也令陕汽集团在10月成为保持在月销万辆俱乐部的一员。

东风汽车10月销售重卡8522辆,同比下降39.93%,销量排名行业第四。

福田汽车10月销售重卡5656辆,同比下降34.91%,销量排名行业第五。福田汽车通过在产品研发层面的不断发力,正在逐步构建“银河”产品谱系,即银河9已经在市场取得用户信赖,树立了福田重卡的全新品牌标杆之后,10月28日银河7上市发布,同时官宣银河7也将在年内上市。

徐工销量大增38% 新势力首入前十

徐工汽车10月销售重卡1800辆,同比增长38.67%,销量排名行业第六,增幅是传统排名重卡市场前十企业中最大的。

大运汽车10月销售重卡1669辆,同比下降26.67%,销量排名行业第七。日前,大运汽车发布声明,回应此前关于其破产的传闻,宣布由于“流动资金遭遇阶段性周转困难”,正在“依法按程序重整”。

江淮汽车10月销售重卡1241辆,同比下降34.48%,销量排名行业第八;北奔重汽10月销售重卡878辆,同比增长0.23%,与上年同期基本持平,销量排名行业第九。

10月重卡销量排名第十的是山西新能源,10月销售重卡689辆,同比增长135.15%。资料显示,该公司位于山西晋中,由吉利汽车100%持股。

2024年的重卡市场竞争已经进入尾声,在市场下行调整期,各重卡企业在研发、生产、营销、售后等各方面各出高招,争夺现有市场中不多的资源。对于未来市场走向,业内各方皆认为调整期还将持续,但市场仍将存在增长点,并且车辆更新产生的存量市场也是需要关注的。寻找未来市场的预测和增长点则是重卡企业在2025年的营销关键点,而争夺市场的基础还是各自的产品力以及随之而来的售后服务,这都将共同组成企业的核心竞争力,在市场进入调整期时,核心竞争力必将通过销量更加直观的体现。(中国商用汽车网 马瀚明)

(责任编辑:龚磊)