写在前面

2025年,汽车产销分别完成3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,高于年初预期;其中,商用车产销分别完成426.1万辆和429.6万辆,同比分别增12%和10.9%;天然气商用车销量24.6万辆,同比增长11.6%。

据中汽协分析,2025年,汽车产销再创历史新高,连续17年稳居全球第一。其中,乘用车市场稳健增长,作为汽车消费的核心组成部分,有效拉动汽车市场的整体增长;商用车市场回暖向好,产销实现10%以上增长,回归400万辆以上;新动能加快释放,新能源汽车产销超1600万辆,国内新车销量占比超50%,成为我国汽车市场主导力量;对外贸易呈现出较强韧性,汽车出口超700万辆,新能源汽车出口达261.5万辆,出口规模再上新台阶。

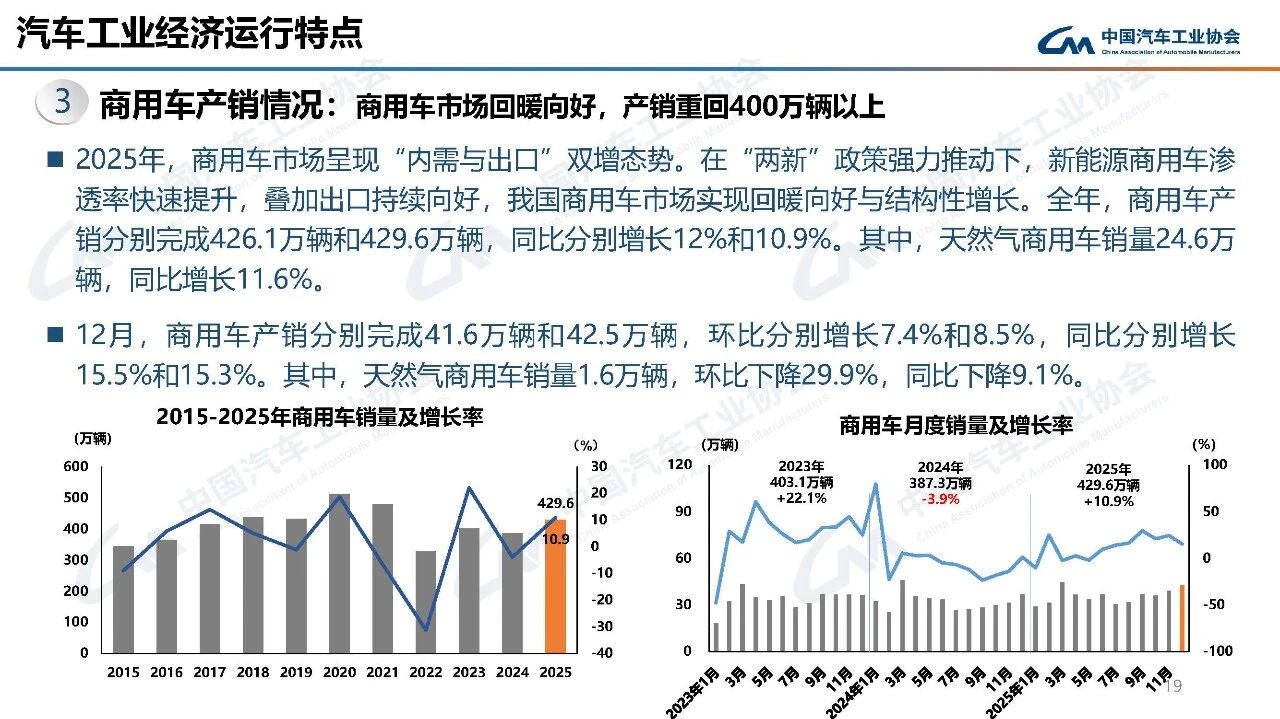

2025年,商用车市场呈现“内需与出口”双增态势。在"两新"政策强力推动下,新能源商用车渗透率快速提升,叠加出口持续向好,我国商用车场实现回暖向好与结构性增长。2025年12月,商用车产销分别完成41.6万辆和42.5万辆,环比分别增长7.4%和8.5%,同比分别增长15.5%和15.3%。其中,天然气商用车销量1.6万辆,环比下降29.9%,同比下降9.1%。

2025重卡销量超百万 大增27% 三家企业实现翻番

2025年全年销售重卡114.49万辆,同比增长26.98%,市场表现止跌回升固然是好事,但是在刚刚过去的下行区间,重卡行业经历了一场洗牌,有的企业破产重组,有的企业一蹶不振。2026年重卡行业将进入上行区间,如何抓住市场机遇,将成为新一年的关键点。

2025轻卡销量202.4万辆,“十强”呈阶梯状分布

2025年,轻卡“十强”的销量呈现阶梯状排列;福田汽车以近45万辆的成绩实现“断崖式”领先;长安汽车、长城汽车、江淮汽车和东风汽车等4家企业位居第二梯队,销量均逼近20万辆;江铃汽车和中国重汽的销量突破10万辆,处在第三梯队;身处第四梯队的上汽大通、远程商用车和鑫源汽车,尽管销量尚不足10万辆,但已近在咫尺。

2025皮卡销量58.9万辆,马太效应凸显 新能源波动大

2025年,皮卡产销量分别为57.5万辆和58.9万辆,同比分别增长14%和11.8%;新能源皮卡的销量为7.3万辆,同比增长243%;全国皮卡出口30万辆,在皮卡总销量中的占比超50%,同比增长21%。

2025年,皮卡市场份额继续向头部品牌聚集,马太效应依旧显著,排名前10位的皮卡企业销量合计为570431辆,占皮卡销售总量的96.85%;由于新能源皮卡高增速放缓,导致相关企业的销量出现了较大波动,即便是先行布局的吉利雷达和比亚迪,也曾跌出过前十榜单。

(责任编辑:王跃跃)